林采宜

林采宜2017年信用债违约风险很可能会大于2016年,并且在货币政策略有收紧的背景之下,利率中枢上行,信用溢价也会相应上升。由于这些龙头企业自身违约风险很小,对倾向于长期持有的投资者而言,则是较好的投资机会。

2017年中国债券市场的信用风险到底有多大?

一.企业杠杆率持续上升,债务结构总体好转

1.企业负债率持续上升

通过对4000多家发债企业平均负债率的分析,我们发现,自2010年以来,国内企业一直处于加杠杆的过程中。2013年以后,大企业,尤其是国企的平均负债率持续攀升;国有企业的平均负债率始终高于民营及外资企业。其中过剩产能行业平均负债率持续波动上升,而房地产、建筑装饰等行业平均债务率先降后升。

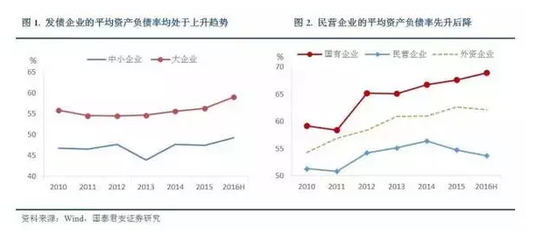

1)大企业和中小企业的平均负债率呈上升趋势,且前者远高于后者

从企业规模看,2010到2016年间,中小企业平均负债率经历了明显的先降后升过程,从2010年的46.7%先下降至2013年的43.9%,再一路回升至2016年的49.3%;而同期的大企业平均负债率整体保持持续上升趋势,从2010年55.9%上扬至2016年的59.1%。这一时期,大企业平均负债率整体高出中小企业平均负债率8.8个百分点。

2)国有企业和外资企业平均负债率持续上升,民营企业先升后降

从企业性质看,国有企业和外资企业的平均负债率在2010至2016年间保持上升趋势,其中国有企业平均负债率从2010年的59.1%上升至2016年的68.9%,净增9.8个百分点,同期外资企业平均负债率从54.3%上扬至62.2%,净增7.9个百分点,反观民营企业,负债率在7年间总体保持在50%-55%左右,趋势呈先升后降,只增加了2.3个百分点。这一时期,国有企业和外资企业平均负债率整体分别高出民营企业平均负债率10.7和5.7个百分点。

3)非上市公司平均负债率先降后升,上市公司平均负债率稳中有升

非上市公司与上市公司平均负债率绝对值总体差异不大,前者平均只高出后者0.8个百分点,但波动趋势却大相径庭,非上市公司平均负债率先降后升,从2010年的56.4%先下降至2013年的53.2%,再一路回升至2016年的57.8%;而同期的上市公司平均负债率整体稳中有升,从2010年的52.7%小幅上扬至2016年的54.9%。

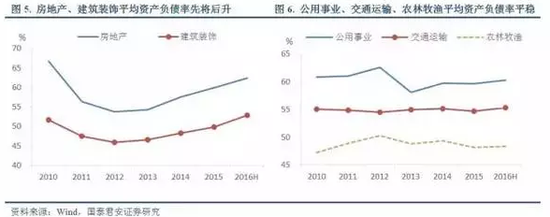

4)最近三年,采掘、钢铁、有色房地产、建筑装饰等过剩行业平均负债率波动上升,公用事业、交通运输、农林牧渔等行业保持平稳

从细分行业角度看,2010到2016年间,采掘、钢铁、有色金属等几大行业平均负债率分别上升7.8、7.6、5.4个百分点,同期房地产、建筑装饰等几大行业平均负债率先下降后上升,重新接近前期高点,而公用事业、交通运输、农林牧渔等行业平均负债率保持平稳,7年间波动不大。

2.债务结构总体好转

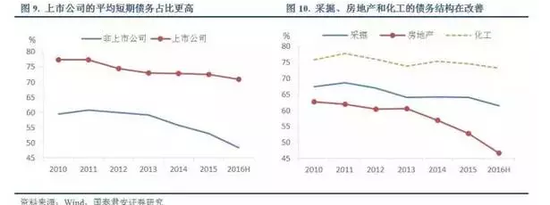

从债务结构来看,发债企业的短期债务占比总体呈下降趋势。其中,大型企业、民营企业、上市公司的短期债务占比更高。分行业看,采掘、房地产和化工的债务结构显著改善,而钢铁和建材的债务结构出现恶化。

1)大企业的平均短期债务占比高于中小企业,但都呈下降趋势

从企业规模看,大企业平均短期债务占比持续下降,从2010年的67.0%下降至2016年的58.7%,净减8.4个百分点,中小企业平均短期债务占比经历了明显的先升后降的过程,从2010年的53.1%先上升至2011年的62.7%,再一路下降至2016年的40.8%,净减12.3个百分点。这一时期,大企业平均短期债务占比整体高出中小企业8.6个百分点。

2)民营和外资企业平均短期债务占比下滑,国有企业平均短期债务占比先升后降

从企业性质看,民营企业和外资企业的平均短期债务占比在2010至2016年间保持下降趋势,其中民营企业平均短期债务占比从2010年的88.1%下降至2016年的74.2%,净减13.9个百分点,而同期外资企业平均短期债务占比从77.8%下降至66.4%,净减11.4个百分点,反观国有企业,平均短期债务占比呈先升后降趋势,总体增加了7.9个百分点。这一时期,民营企业的平均短期债务占比分别高出国有企业和外资企业平均水平的11.3和8.3个百分点。

3)上市公司的平均短期债务占比高于非上市公司,且呈下降趋势

上市和非上市公司的平均短期债务占比持续下降,分别从2010年的77.4%和59.5%下降至2016年的71.0%和48.4%,分别净减6.4和11.1个百分点。这一时期,上市公司平均短期债务占比整体高出非上市公司16.6个百分点。

4)建筑材料、钢铁等行业平均短期债务占比上升,采掘、房地产、化工等行业下降,轻工制造和有色整体保持平稳

从细分行业角度看,2010到2016年间,建筑材料、钢铁平均短期债务占比分别上升5.4、4.7个百分点,同期房地产、采掘、化工等行业平均短期债务占比分别下降16.0、5.9、2.5个百分点,轻工制造和有色平均短期债务占比平稳,变化不大。

二.内部现金流恶化是违约企业的显著特征

自2014年3月超日债未能如约付息、成为国内公募债券市场首单违约案例以来,中国公募债市场共涉及违约主体22家,违约发行人也从民营企业逐步扩展到了央企子公司和地方国企,“刚兑信仰”在债券市场的各个层面被逐一击破。但与总体债务规模相比,违约企业数量及涉及的债务规模仍是冰山一角,实践表明,违约企业通常具备以下两个共同特征:

1.债务率上升和短期偿债能力恶化

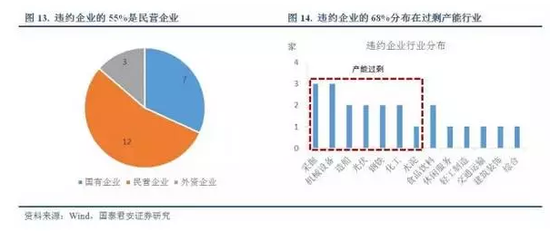

已发生违约的22家企业按资产规模看均属于大型企业,其中非上市企业有19家,占86%;从企业性质来看,民营企业的外部融资渠道较窄,在出现经营不善时,更容易发生违约。统计数据表明,55%的违约主体是民营企业(12家);从行业来看,过剩产能行业是违约高发区,在已经违约的22家企业中,15家属于钢铁、光伏、化工、煤炭、水泥、机械等产能过剩的行业,占比为68%,显著超过了上述行业在当前存量债券中的占比。

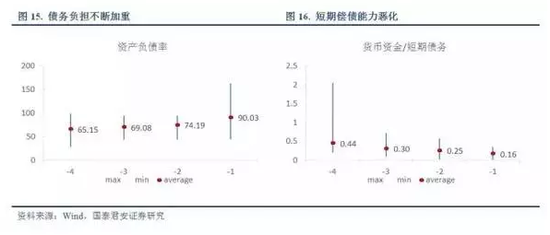

通过对违约企业的财务分析我们发现,这些企业通常资产负债率高,货币资金对短期债务覆盖率低。并且随着时间的推移,违约主体出现明显的债务负担不断加重、短期偿债能力持续恶化的趋势。资产负债率从违约前第四年的65%快速上扬至违约时的90%,短期偿债指标货币资金对短期债务的覆盖从违约前第四年的44%急剧下降至违约时的16%。

2.内部现金流枯竭

企业的偿债来源包括业务发展形成的利润和股权债权再融资。其中主营业务恶化叠加(或者)投资激进造成内部现金流枯竭是企业走向违约的主要因素。而在企业经营出现问题后,外部融资渠道也会相应萎缩,银行融资收紧、债市续发变得困难,使得企业因为现金流断裂导致违约。

数据显示,22家违约企业中有19家是由于内部现金流恶化导致。而造成内部现金流恶化的因素分为三种:一种是类似超日,下游需求不景气导致主业经营恶化;第二种是类似天威,主业稳定,但投资转型失败导致盈利恶化;第三种是类似湘鄂情,主业恶化,投资激进,导致现金流急剧紧张。还有3家是由于外部融资收紧造成流动性危机,而外部融资收紧大多是由实际控制人变故导致的银行抽贷或触发债券违约条款。

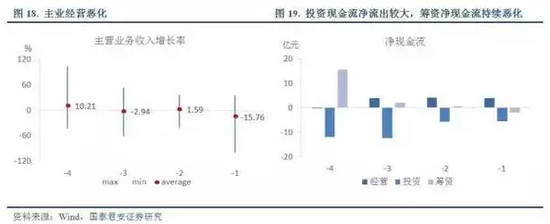

从违约企业的财务数据看,越靠近违约时点,违约主体呈现出明显的主业经营恶化、投资现金净流出,筹资现金流萎缩的态势,其中主营业务收入增长率从违约前第四年的10.2%剧烈下滑至违约时的负15.8%;投资现金净流出从违约前第四年和第三年都在10亿以上,而筹资现金净流量从违约前第四年的15.5亿急剧下降至违约时的负2.1亿,显示企业已经处于被抽贷或者撤资的境地。数据显示,违约主体通常在违约时点的前三年,连续处于净流出状态,公司发展已经不具备可持续性。

三.2017年钢铁煤炭等过剩行业可能出现尾部风险

1.2017年行业基本面分化是主旋律

2015年四季度以来,宏观经济的一个重要特点是涨价。这从GDP不变价增速和现价增速的裂口不断加大可以得到印证。不变价增速维持6.7-6.8%基本平稳的同时,名义GDP增速却从2015年四季度的6.4%上升至2016年四季度的9.6%。其中,主要是第二产业的GDP平减指数大幅上升,从2015年四季度的-5.5%上升至2016年四季度的3.4%。而从价格指数来看,PPI价格指数同比增速在2015年底是-5.9%,2016年9月转正,今年1月已升至6.9%。PPI价格指数的上涨,带动工业企业利润改善,工业企业利润增速从2015年底的-2.3%上升至2016年12月的8.5%。

工业企业盈利整体改善的同时,上中下游结构出现分化。与以往需求拉动的价格上涨大为不同,本次价格上涨由供给侧改革推动的上中游原材料价格上涨开始,但由于需求端并没有出现明显改善,原材料的涨价并不能完全传导至下游终端产品的价格上涨。因而上中游原材料行业涨价带来了原材料相关企业利润增长的同时,也给中下游工业品和消费品领域的盈利带来很大的压力。

从需求端来看,第一,居民可支配收入增速不断下行,加上过去2年房价暴涨导致居民财富大量配置到一二线城市的地产,消费需求受到抑制;第二,基建投资是政府托底经济的重要工具,自2016年初开始,基建投资同比增速开始提升,而经济的名义增长也随之上行,但到了2016年年中,经济名义增长率上行的趋势逐步得到确认,实际增长率也有企稳迹象,基建投资的增速就转而向下。这说明政府对基建投资的定位并非刺激经济增长,而是维持经济增长稳定。而过去一段时间民间投资相对疲弱,基建投资与民间投资的一增一减,使得投资的需求端整体较为平稳。

综合来看,2017年居民消收入增速放缓、财政收支压力增大,消费支出和基建投资增长的空间将相对有限,与此同时,地产投资将因限购等政策调整而回落,外部需求则面临美国贸易保护主义政策的风险。因此,整体而言,2017年中国经济的总需求大幅改善的可能性较小,顶多是延续价涨量平的弱复苏格局。

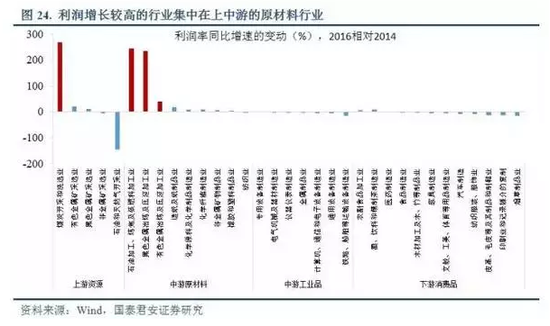

在这种情况下,2017年上中游原材料行业的涨价只有部分能传导至下游产品,其余部分需要通过下游的利润缩减来吸收。类似的情形在2016年已经发生,我们分析了各行业2016年的工业利润同比增速相对2014年增速的变动情况,发现出现明显改善的主要是煤炭、钢铁、有色和石油加工等上中游的原材料行业。而中游工业品和下游消费品多数行业利润非但没有出现改善,反而出现恶化。这实际上意味着下游行业在用利润补贴上中游的原材料行业。从行业的角度而言,2017年工业的下游行业可能会面临利润被进一步压缩。

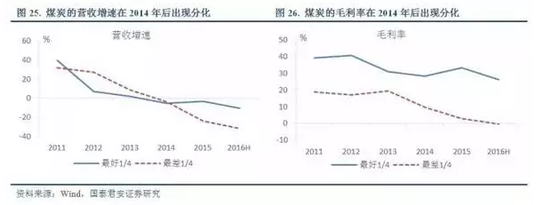

至于上中游经历了盈利改善的煤炭、钢铁等行业,其行业内部也出现了一些分化。我们以总资产回报率(ROA)将其分为三组:最好1/4、最差1/4和中间1/2,并以最好1/4和最差1/4作为分析对象。可以发现,煤炭、钢铁行业这两个类别在2014年及之前的营业收入增速并没有明显的差别,而2015和2016年两个类别的营收增速明显分化,最差1/4企业的营收增速明显低于最好的1/4。毛利率也出现了类似的情况,最好1/4的企业毛利率尽管某些年份有所下降,但还维持在较高水平,而最差1/4的企业2016年年中时毛利率则滑入负区间。这都说明受去产能政策冲击更大的是盈利能力较差的企业,其营收增速和毛利率都出现了明显恶化。

2017年,推进供给侧改革的行业仍可能出现类似的情况,自身盈利能力较强的龙头企业风险较小,且有望分享到供给侧改革带来的价格上升的更多好处。盈利较差的企业则相反,可能会面临营收大幅减少甚至毛利为负的局面,其风险也相应大幅上升。因此,对于这些上中游行业,虽然行业整体盈利在改善,但仍需关注尾部风险,信用风险可能会在这些行业最差的企业中爆发。

2.外部融资环境相对收紧

在增长数据出现改善的背景之下,货币政策的基调也发生了转变。2016年货币政策的基调为“稳健的货币政策要灵活适度”,2017年货币政策的定调则是“保持稳健中性”。其中一个非常重要的变化是去掉了2015年会议中强调的“降低融资成本”。这意味着2017年货币政策的调性相对于2016年将偏紧,“中性”尺度下的紧。

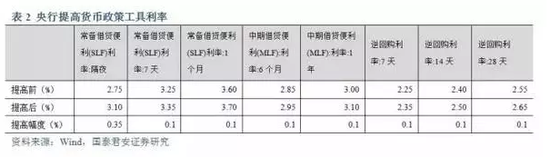

预计2017年的货币政策并不会出现持续的快速加息过程,而中性偏紧的货币思路也从年初以来MLF、SLF和OMO利率的上调得到了印证。当前这种利率的调控主要是针对利率债市场的杠杆套利活动,但对信用债市场也会产生一定的溢出效应。

首先是信用债的利率中枢将随着利率债市场的调整而上移,新发行债券可能需要付出更高的利率,这会提高企业的融资成本,对部分资质较差的企业而言则是雪上加霜。其次,在利率债市场出现大幅波动时,信用债市场也会相应跟随调整。债券二级市场的波动会传导到债券一级市场的认购,对新发债的数量和利率都会造成一定压力,从而影响企业的再融资。

其次,政府对风险的容忍度在2017年可能有所上升。2016年中央经济工作会议中提到了“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险”。这里有两点值得重点关注:其一是强调处置一批风险点+防控资产泡沫;其二是去掉了2015年度提到的“坚决守住不发生系统性和区域性风险的底线”中的区域性风险。这意味着2017年个别行业、个别区域的信用风险可能会出现,而政府的思路由堵转为疏,很可能会主动着手处置一些风险点,爆破债务地雷。

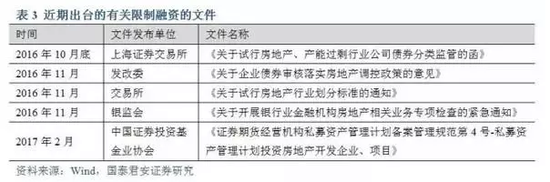

在货币政策趋向偏紧和政府对风险容忍度上升的背景之下,2016年在融资方面已经开始受到限制的房地产和钢铁、煤炭等过剩产能行业,在2017年的融资很可能会面临更多困难,尤其是未上市的非国有发行主体。目前,房地产发债、表内信贷和表外资金都面临一定限制。而面向钢铁、煤炭等过剩行业的信贷和发债也已收紧。这意味着这类企业在债券、贷款等到期后,将陷入债务无法继续滚动的困境。其中部分企业不排除出现信用风险的可能。

3.2017年到期债需关注钢铁煤炭行业的尾部风险

从总偿还量角度看,2017年3-9月将进入偿债高峰期,月度偿还量基本保持在4000亿以上,与之类似的是同期债券到期只数保持在400只左右。

分行业看,2017年总偿还量排名前三的分别是公用事业、交通运输、建筑装饰,规模都在5000亿以上,采掘和综合紧随其后,规模也高达4000亿左右;从各行业单个主体平均偿债量角度看,排名前三的行业是国防军工、通信、钢铁,单个主体平均偿债量在50亿以上,偿债压力较大。

从短期偿债能力看,钢铁、电气设备、机械设备、采掘、化工几大行业都属于明显偏低的水平,甚至不超过0.4,偿债能力明显偏弱。

从短期偿债能力较差的四个行业来看,钢铁和煤炭行业发行人的短期偿债能力呈明显分化态势,龙头企业盈利改善,弱势企业面临淘汰,这两个行业的尾部风险值得重点关注。

钢铁行业短期偿债能力整体恶化趋势明显,2011年到2016年半年度,钢铁行业短期偿债能力恶化的债务发行人占比从38.5%上升至65.2%。并且不同发行人出现了明显的分化,在2016年价格上涨以来,排名前1/4企业的短期偿债能力小幅提高,而排名末尾1/4企业的偿债能力恶化明显,从2015年底的0.07进一步下滑至2016年中期的0.06。

同一时期,煤炭行业短期偿债能力分化情形与钢铁行业类似。在2016年的涨价行情中,排名前1/4企业的短期偿债能力有所上升,货币资金与短期债务的比值从2015年底的0.48上升至2016年中期的0.54,而排名末尾1/4企业始终维持在0.35。

机械设备行业短期偿债能力也不容乐观,行业平均的短期偿债能力在2016年中期出现下降,但发行人之间的差距在缩小,财务恶化的债券发行人占从60.9%下降至52.2%。从2015年底至2016年中,最好的1/4企业货币资金与短期债务的比值从0.69下降至0.47,最差的1/4企业从0.26小幅上升至0.28。

而电气设备行业短期偿债能力平均呈恶化态势,最好及最差企业之间没有明显差别。

四.2017年信用债市场“危中有机”

2017年信用债违约风险很可能会大于2016年,并且在货币政策略有收紧的背景之下,利率中枢上行,信用溢价也会相应上升。与此同时,部分可能暴露尾部风险行业的龙头企业信用债收益率也会相应上升,从而出现比较可观的收益率。但是由于这些龙头企业自身违约风险很小,对倾向于长期持有的投资者而言,则是较好的投资机会。