一本财经

一本财经

这是一个最好的时代。市场有无限可能性,大量的消费金融公司崛起;另一方面,大数据、人工智能等技术日趋成熟,让量化风控有了更多的想象力。但这也是最坏的时代。

互联网金融发展的3年,有太多野蛮的市场竞争,在公司内部,最核心的部门,是市场部,本应该是金融核心部分的风控部分,却备受冷落,大权旁落。而中国风控,也还处在莽荒状态,面临诸多的痛点和难点……

王劲:“风险管理,是一门艺术”

百度集团副总裁、百度金融CRO、美国运通前高级副总裁王劲

01、一个CRO要关心哪些问题?

我想跟大家分享,“作为一个CRO,他该想哪些问题?”

作为一个CRO,他最重要的职责之一,就是及时、准确的提出问题。问题提好了,事情就好办了;问题提偏了,事情就大了。我结合自己在中美两国加起来20年的风控经验,总结出一个经验——要做好风控,首先要接地气。

不能够把中国的东西完全地照搬到美国,也不能把美国的东西照搬到中国。举个例子,去年不少的信贷公司跳进医疗美容的消费信贷场景放贷,很快就被弹出来了,趟了很多的坑,这就是他们面临的中国特色挑战。

一个企业要变成一个长期的、健康的一个金融企业,必须要有专业的金融风险管理知识和理念,同时要搭建一个全面的风险管理体系。这样才能够真正的去管理整个的生命周期。

02、消费金融风控三大难点

那么,怎么样接地气?我通过三个难点来讲:

第一个难点,网上坏人多

我2015年12月从美国回到中国,当时国内没有太多这个概念。在美国,欺诈跟信用风险相比,基本上是1:5的概念,但是在中国完全反过来了。

中国网络黑产规模已经达到了千万级别,这个千万级别的损失是通过信贷的利率和费用分摊到了用户的身上的。所以中国公民借贷的成本是比西方相对而言要高很多的。所以我们一定要联合起来,共同对抗黑产,才能够真正做到普惠金融。

作为一个CRO,你需要思考:从贷前的角度,我们有没有能力判断客户资料的真实性?这是在对付账号的行为。我们有没有能力确认本人申请的?我们在用人脸识别、声音识别等来确认本人在申请。我们有能力判断消费的真实性吗?这也是非常重要的,这是在分期和场景结合的信贷方式当中一定要用的问题。

CRO在贷中要思考:当我们把客户引进来以后,我们能够保证我们账号系统安全吗?你的业务做大了,一定会遭受很多的黑产来撞你的库,潜入你的系统,你们内部会不会有人泄漏客户的隐私信息。

如果是虚拟信用卡或者循环额度的产品,怎么样识别欺诈的交易?这个问题现在不急着回答。但是我预言,很多在座的人,将来会更多的时间是在防范,在做这个产品的风险。

我认为现在很多产品是一次性贷款产品,但这个产品升级是必然的,要升到循环额度和虚拟信用卡。一次性贷款是每次申请,每次都要交材料,这对客户是非常不便的。而虚拟信用卡和循环额度是一次性授信,持续借钱还贷的,这是一个更高级的产品模式。到那个时候,风控强的公司就会走在行业的前列。

整体来讲,作为一个CRO你在考虑什么呢?

第一,怎么提高欺诈分子的作案成本?

第二,我们的系统能区别黑产、团伙和个人的欺诈吗?如果不能,这个东西是很危险的,你能不能够及时的预警你遭到了黑产的攻击?

第三,我们有能力准确的关联欺诈案件吗?我估计很多的公司不存在这个,没有这样的能力,这是很重要的。怎么样提高欺诈的成本,是我在百度非常深刻的感触,这也是我主打的东西。你必须要能够关联历史上所有的欺诈案件,但是你要关联他们是非常不容易的。因为黑产自己会不断变换身份、地点、设备以及其他信息来攻击你,但你必须要解决这类问题。

最后,账号数据、用户数据、商户数据,外部数据是否已经打通?什么叫做闭环?

运通为什么反欺诈做得非常好?运通有一个优势,它是一个闭环的商业模式。它左边有用户的信息,右边有商户的信息。当我们把它整合起来,运通在美国的反欺诈,基本上在4个BP。这还不是完全的闭环,他们是我们的两倍,对于数据整合是非常重要的。作为CRO,这是你最需要思考的问题之一。

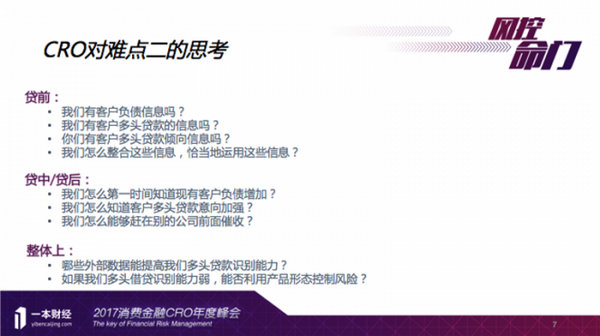

第二个难点,多头贷款严重

中国从2010年左右推出了现在的人行征信系统,将近六七年的历史,覆盖了4亿人。中国有14亿人,所以有4亿人有这个征信,但这4亿人的征信信息厚度是不够的。还有五六亿人是没有征信的。

全国大概应该有2000多家的P2P和小贷公司,去年年底的时候,网络贷款的余额达到了1.2万亿,单用户余额是7000。把这个数除以100,你就知道,多头贷款多严重。

在这种情况下,CRO应该怎么想?要想我们有客户负载的信息吗?多头贷款不是实质性问题,但负载超过了自己的还款能力,这是我们担心的。如果你有多头贷款,但是所有的东西没有超过你的还款能力,是没有问题的。多头贷款是有倾向信息的,你得注意用户下载了多少APP,怎么整合这些信息,且恰当运用这些信息。

贷中、贷后,我们还要看一看所有的这些信息是不是在叠加。不仅仅是在贷前的时候有这个问题,在贷中、贷后是不是对这些信息进行更新。最后,我们怎么样引进外部多头贷款的信息。

作为一个CRO你要想到,如果暂时没有多头贷款识别的能力,怎么样利用产品的形态来控制风控,怎么样让建款的期限短一点、额度低一点。

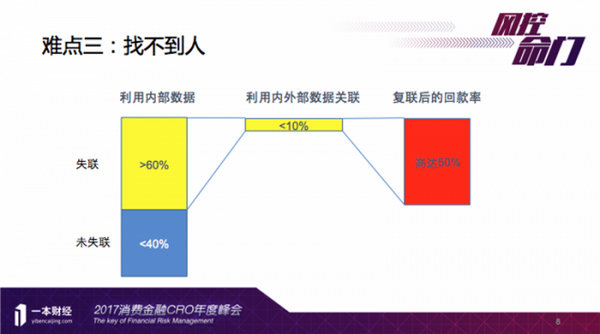

第三个难点,找不到人

你看预期的人群,基本上60%找不到他,利用外部数据能够找到超不过10%的人,还款率不低的都是50%。中国所有的网贷公司都花很多钱在找失联人群,这是非常大的机会。

贷前要考虑的问题主要是:在贷前的时候需要收取什么样的信息?在客户允许的情况下可以抓取什么信息?但要把握分寸,信息越多,对客户的体验越不好,你做得太多了,也形成一个次选择。只有坏人来申请,没有好人来申请,也是不对的。所以CRO的工作永远是一个非常有挑战的,一个寻找平衡点的工作。

贷中要考虑的是:在客户信息变更的时候你是不是知道?每次客户交互的时候,是不是要确认联系信息?这些都是我们要考虑的。有多少信息来自于失联?失联人群的回款率是多少?只有知道这些,才能知道要投资多少在失联的技术和数据上。

我抛砖引玉的把这三大难点讲清楚了,在中国做风控一定要接地气,一定要有专业性。

03、消费金融风控三大误解

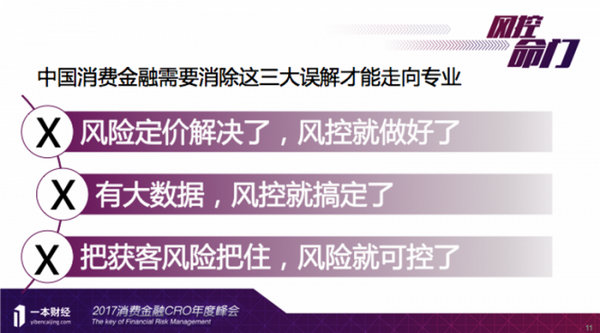

同时,在中国消费金融行业还存在三大误解,如果三大误解不解决好,很难走向专业性。

第一个误解:风险定价解决了,风控就做好了。

次贷危机发生之前人们猛赚钱,那个时候依靠风险定价。那个时候的报道也跟现在太相似了,都是说我要风险定价,就可以把风险给控了,但这是不可能的事情。风险定价是当时对于客户风险的预判,但风险是波动的,利润率一定是波动的。当系统性风险来临的时候,当系统性风险来临时,所有的评估都没有用,都会关门,都会挂掉。风险定价是很好的一个工具,但是不是一个全面风险管理的概念。

第二个,有大数据,风控就搞定了。

我泼一点点冷水。抛开大数据的相关性和它的质量、它的稳定性来说,它只是一个风险评估而已。它只是帮你更好的识别这个风险,但是它只是风险管理的一小块。

怎样授信?额度做多少?你的业务增长率应该是多少?你的业务做到多大可以降低你的系统性风险?你的销售团队是不是应该包括你的风险指标?这些都是CRO的问题,这不是大数据问题。我可以提出100个问题,跟大数据没有关系。所以我才强调什么叫全面的风险管理体系,这是要大家深深思考的问题。

第三个,把获客风险把住,风险就可控了。

现今中国互联网就是在“急速冲量”。大家都觉得只要把住风控这个进口,风险就控住了,这是不准确的。还有一个相似的观点,只要做催收,不做获客,把钱催回来,就搞定了,这是非常危险的。

我分享我做风控20年的一个理念:一定要在所有的系统当中有多个控制点。

刚才我们谈到的闭环和生命周期,为什么?因为如果一个把控点失控了,另外一个把控点出了问题,同时引进一些比较高风险的人,你可以通过额度调整策略来管控他,你可以通过催收来减少损失。

所以这是整套的风险管理体系,它是一个多层次的防控系统。

风控其实是门艺术。我们做了几十年的风控,没有把它当成一个专业,我们把它当成了一个艺术。因为做风控是一个艺术家的活,我们可以通过一本财经商学院跟你讲,为什么是艺术?它真的是一个雕琢的过程,中国现在互联网金融实际上很多是一个比较粗犷的勾画,很多细节还会发生在它的方方面面。

最后,我希望大家能够加强合作,能够把我们风险的意识灌输到中国的互联网金融的行业当中去,让我们中国的互联网金融能够真正成为世界的一流。