田鸿飞

田鸿飞一、不良资产处置行业痛点和机会

不良债权催收是一个古老的行业,但不良资产处置作为一个专门市场则始于1999年东方、长城、华融、信达四大全国性AMC的成立。四大AMC成立初期专门承接对口的中农工建四大行不良资产,后来转变为商业化市场经营机制。在互联网时代以前,四大AMC、18家地方AMC、非持牌催收公司构成了不良资产处置的主要主体。

但随着互联网经济的发展,传统的不良资产处置急需转型以适应生产力和生产关系的革新。传统不良资产处置的问题主要集中于以下三点:

(1)传统催收有地域限制:催收是一个属地性很强的行业。催收公司的资源和关系集中于当地,传统银行和非银行金融机构展业也具有属地特征,即债权人、债务人和催收公司均在当地。但随着互联网经济的发展,债权人和债务人分处两地是常见情形,而债权人对债务人所在地不了解,通常无法委托合适催收公司。

(2)传统催收时间长、效率低、价格高:首先,传统催收采取层层分包,招拍挂等处置方式。从不良资产处置到最终催收公司,一般时间为9个月以上,往往错过最佳的催收时间;其次由于信息的不透明和双方的不信任,且催收公司采取传统人工模式,导致不良资产处置效率低下;再者,传统不良资产处置收取的费用较高,往往是不良资产金额的30%甚至更高。

(3)传统催收主要针对大额债权:四大AMC近年转型全方位金融领域,不良资产处置力度已大大减弱,且其不涉及个人业务。地方AMC则主要完成地方政府平台不良资产处置,非持牌催收公司又成为主力,但其因为投入产出不成正比,很少涉及个人业务。对于随着互联网深入发展兴起的消费金融、个人P2P借贷、普惠金融业务形成的不良资产既缺乏足够客户,也缺乏相应能力。

与此相对应的是,互联网经济下的不良债权也表现了新的特点,主要体现在:

(1)从债务人角度而言,消费金融、个人P2P借贷、普惠金融业务债务人网络化,都是网民,其有大量个人信息留存网络;债务人分布广泛、遍布全国;借款多为信用借款,无担保措施;金额小,不清偿债务的原因更多是还款意愿而非还款能力。

(2)从债权人角度而言,不良债权金额小、数量多、绝对金额大,自身不能完成相应的不良资产处置。

上述传统催收的老问题和互联网经济的新特点使得互联网+不良资产处置应运而生,互联网+不良资产处置主要能解决以下问题:

(1)借助互联网平台解决传统催收的地域限制,并适应互联网金融的债务人分布新特点,借助债务人在互联网的存留信息实现信息补全和债务人追踪。

(2)能够将不良资产交给合适的催收公司,并通过大数据和互联网技术实现实时跟踪和反馈,提高资产处置效率和行业透明度。

(3)由于小额、分散且催收率较高,可以降低债权人的平均催收成本,实现多方共赢的商业格局。

二、行业和市场

不良资产因借贷主体或债务主体的不同而形成了不同的处置办法和催收思路,业内通常习惯于将不良资产划分为三类,具体分类和不良金额列表如下:

① 数据来自银监会,统计区间为2016年第一季度,不良率包括关注类和不良类贷款。

② 数据来自国家统计局,统计对象工业企业的应收账款,截至日期2016年3月。

③ 数据来自第一网贷6月1日发布的《2016年5月份全国P2P网贷行业快报》,仅针对P2P。

④ 陆金所董事长计葵生认为P2P行业平均不良率在13-17%之间,业内普遍认为在10%左右。

随着中国进入经济新常态,不良资产总量和不良率将双双增长,与此同时,P2P平台在经历粗放式发展后也进入稳步增长的过程,随着P2P资产规模增长、消费金融和普惠金融的不断扩张,不良资产未来将以10%左右的速度逐步增长,仅以主要针对个人的P2P、消费和普惠金融(包括校园贷等以互联网为主的借贷)的不良资产将达千亿级别。

目前,针对银行和非银行金融机构的不良资产主要由四大AMC(东方、长城、华融、信达)以及18家地方AMC完成。现在部分城商行和全国性商业银行将个人信用卡不良债务委托律师事务所或专业催收公司代理催收。但就占比和金额而言,AMC仍然是银行不良资产处置的主流形式。据了解,银行现在的真实不良资产远大于银监会的账面统计金额,其往往通过各种金融工具和通道完成不良出表,但并未真正处置不良资产,民营机构受限于法律监管和国资要求,尚不能完全进入银行不良处置市场。

企业应收账款和资金拆借形成的不良资产也是一块巨大的市场。但企业之间的不良资产面临着金额大、期限长、法律关系复杂等特点,同时企业之间往往形成三角债关系,加大了处置的成本和难度。保理公司及一些资本现在通过供应链金融来试水该部分业务,通过盘活核心企业的方式来形成现金流,获取收益退出,这要求很高的专业性和资金运作能力。

三、互联网+不良资产的发展思路和模式

3.1 发展思路

目前已有的不良资产处置平台提出的解决方案如下图所示:

如上述所示,从不良资产角度来讲,现有业务主要针对的不良资产是三类,一是银行信用卡委外催收业务,例如即将挂牌的一诺银华和湖南永雄,这两家是传统的地方性、规模化催收公司;二是抵押资产的处置,其主要解决债务人的流动性问题,包括分金社等;三是消费金融、个人P2P借贷、普惠金融业务,其主要解决债务人的还款意愿问题,包括如何找到人和寻找其压力点,促使其还款,第三类是目前市场的主攻方向。

从处置流程来讲,互联网公司的切入角度主要分为三个阶段:第一阶段,将不良资产匹配给合适的催收公司,包括图示1、2;第二阶段,利用互联网技术完成催收,包括配合委托方管理催收公司、配合催收方管理和培训员工,利用大数据寻找债务人等等,包括图示3、4、5;第三阶段,判断不良资产中的“优质资产”,进行自营和收购以获取更大收益,包括图示6、7。目前行业公司的关键在于哪家平台能够较好的完成第二阶段,形成不良资产处置闭环,从而提高议价和谈判能力,凸显平台价值。

从处置方来讲,律师解决专业、复杂的催收工作,但其人员少、收费高制约其发展。地区催收公司将是未来处置的主体,目前全国有约5000家各类催收公司,这将是未来催收工作落地的主要承担主体,此外,现在业内有人人催收的概念,例如借贷宝曾尝试由熟人当催收员来完成催收工作,但人人催收落地面临道德、法律以及意愿等诸多问题。

3.2 平台主要模式和内容

根据不良资产处置平台模式不同,通常分为四类,一是数据服务类,如搜赖网;二是资产拍卖类,如淘宝拍卖;三是撮合交易类,如资产360;四是众筹投资类,如分金社。

典型的互联网+不良资产平台通常包括四块内容:

第一是资产或债务大厅,列明资产的基本信息,包括不良资产性质、金额、代理费率、逾期时间、代理期限等,如下图:

第二介绍公司的核心服务,主要针对上表2、3、4、5的全部或部分内容,并列明公司的不良债务处理流程。

第三是商务合作,通常分为委案方(不良资产持有人)和处置方提供相应联系人信息。

第四是公司介绍。

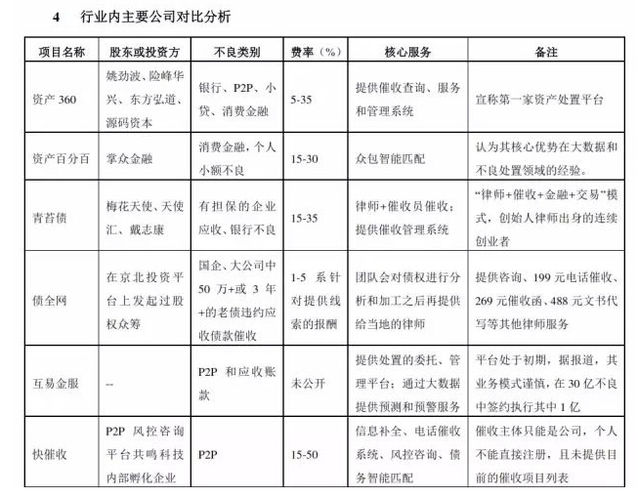

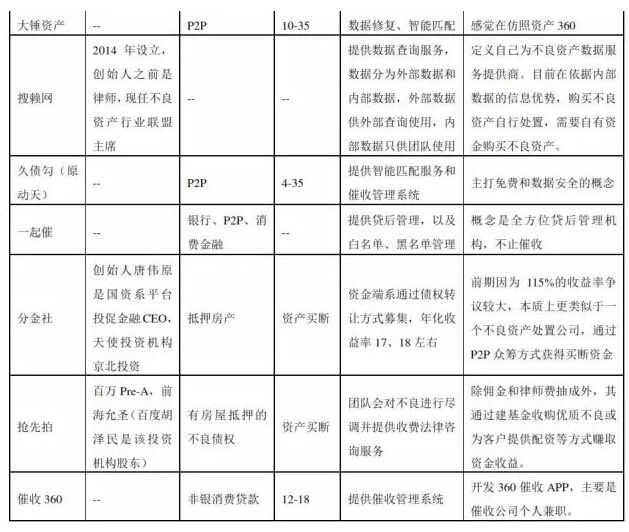

四、行业内主要公司对比分析

五、投资机会和风险

不良资产处置是一个古老而新兴的市场,随着互联网金融的不断深入和传统金融的线上化发展,不良资产处置的互联网化必将成为一个趋势,同时,随着中国宏观经济的态势和互联网金融的发展趋势,在未来几年中,不良资产将保持较大幅度的持续增长。

尽管不良资产市场诱人,趋势明显,但不良资产处置的本身特点决定了其互联网化仍面临诸多阻碍,例如:不良资产处置仍有赖于大量的线下工作,标准化相对困难,难以凸显平台价值和优势;不良资产持有方基于忌讳或其他原因不愿意委托处置从而暴露其经营情况或只提供基本无法回收的无价值不良资产等。若不良资产处置平台能够较好解决上述问题的,必将在未来发展中占据优势,成为行业的领导者。

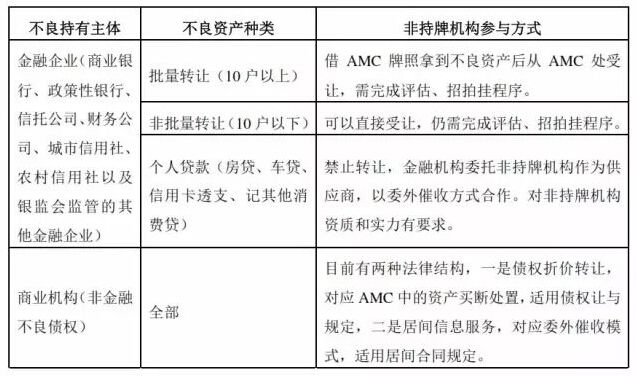

附:不良资产领域的法律监管研究

目前不良资产领域的法律监管主要针对金融不良资产(银行和非银行金融机构的不良资产)和金融资产管理公司(四大AMC+18地方AMC),金融资管开展非金融不良2012年政策性试行放开,2015年才发文明确允许。

我国对于不良资产的现有监管思路旨在防范国有资产流失和稳定金融秩序,对于非持牌不良处置机构和非金融不良尚无明确监管规定,现在从事该业务的法理依据在于民事领域,法无禁止即为允许,故只需要不落入金融不良和金融资管的范围内即为允许非持牌机构进入的领域。具体的主要规定和现行图示列表如下:

综上,互联网+不良资产不违反现有法律规定,属于尚未明文监管的领域,国家未来对商业不良处置有监管规定的,应遵守该规定。

但提请注意的是,尽管在业务上尚无明确监管,但不良资产处置的性质决定了不良资产处置过程中容易引起民事、行政和刑事责任纠纷,不良资产处置平台往往会牵涉其中,可能承担连带责任或相应的法律责任,需谨慎评估平台业务模式和潜在的责任范围。