目前,我国征信行业发展还存在缺乏透明度、信用数据开放程度较低等问题。据央行公布数据显示,央行共收收录8.6亿自然人,以及1811家企业和其它组织信息。其中,有信贷数据的只有3.5亿多人,剩余5.1亿人只有简单的身份信息,并没有其它金融信用数据。另外,尚有5亿人根本不在央行征信系统覆盖范围内。

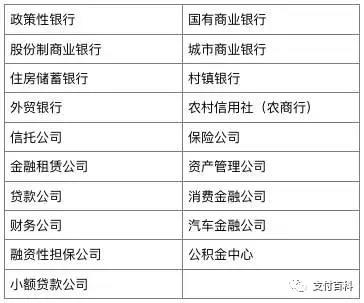

而能够查询到这些数据的机构都有哪些呢?来看看到底有哪些类型的机构能够接入央行征信系统吧。

笔者发现,随着线上消费信贷业务的快速发展,线上征信授权查询的新型授信形式被越来越多的机构所应用,但这其中也有很多机构都曾在征信违规这件事上被罚过。近日,消费金融领军企业马上消费金融受央行处罚的信息被不少媒体关注。略一搜索,笔者竟然发现,马上金融事件仅是征信处罚的冰山一角。

因违反《征信业管理条例》被罚的金融机构竟然有这么多!仅近期就有不少知名机构在列:

2017年3月,光大银行济南分行因违反《征信业管理条例》被罚10万;

2017年2月,贵阳银行因违反《征信业管理条例》被罚50万元;

2016年10月,民生银行因违反《征信业管理条例》相关规定,被央行营管部处以人民币罚款40万元;

2016年10月,中信银行银川分行因违反《征信业管理条例》被罚8万元罚;

2016年10月,中国银行黔江支行因违反《征信业管理条例》被罚款5万;

2016年7月,重庆市阿里巴巴小额贷款公司、重庆市渝中区亚联财小额贷款公司等机构,因违反《征信业管理条例》第四十条规定,被重庆营管部分别处以罚款5万元的行政处罚;

......

笔者做了个粗略统计,截至目前,被处罚的机构类型差不多可以拍张“全家福”了,不仅消费金融公司、小额贷款公司、融资租赁等这类较为新型的企业在征信违规这件事上被处罚,就连银行这种技术、制度最成熟的金融机构也都不能“幸免”,且占据多数。

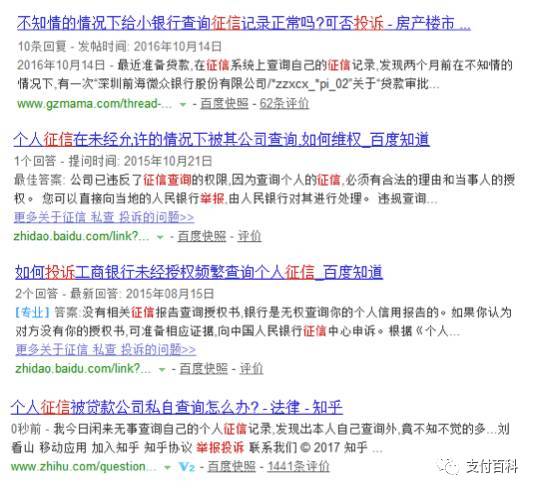

而广大网友对金融机构征信违规的投诉或咨询也真是不少,随便一搜就能看到多条此类信息:

可见,这一问题已经不是具体哪一家金融机构的问题了,俨然已经成为了行业普遍存在问题。

中国的征信行业立法始于2005年的《个人信用信息基础数据库管理暂行办法》,之后相继出台了《征信业管理条例》、《个人信用信息基础数据库管理暂行办法》、《银行信贷登记咨询管理办法等,逐步建立了以国家法规、部门规章、规范性文件和标准的多层次制度体系。

预计未来征信行业的顶层设计将更为完善,将在个人信息采集与使用的边界、数据拥有者和数据使用者各自的责任和权利、保护个人隐私、合理使用数据等方面更加明晰,行业发展将更有章法和更加稳健。

为什么央妈不发个人征信牌照?

征信行业启蒙发展是从上世纪末开始,央行一直想牵头,最终也从立法层面确定了其监管的主体地位(国务院颁布的《征信业管理条例》中总则第四条中国人民银行及其派出机构依法对征信业进行监督管理)。

“牵头”的地位不代表能够真正达到牵头人的初衷。从一开始,央行的想法就是拿着国务院的文件,让各个部委把其拥有的数据集中上传到央行这里,加上央行拥有的金融信用数据,这么一个大一统的征信中心数据就完备了。

然而理想与现实往往差距比较大,一方面,各个部委没有动力把数据汇总上来再免费交给央行(部委之间不能谈钱,谈钱伤感情,但是部委可以和征信公司谈钱,谈钱有动力);另一方面,部委自身的征信都没做好(比方民政局自己都没完全联网,否则领结婚证为啥还要当事人自己承诺单身呢,不会查一下吗),彼此之间也基本没有互联互通(你去民政局领结婚证,公安局是不知道的,也不会把你户籍信息更新过来,你去民政局领离婚证,国土局也是不知道的,才要你拿个单身证明过来)。因而央行忙活了好久才发现,他只能牵自己的头。

央行认清了这点以后,就打算把自己这块弄弄好也行了。一方面,银行自身就有不少个人信息(身份、户籍、学历、住址等,你办信用卡的时候都会填的吧),虽然无法和其他部委联网核实;另一方面,信贷履约信息是对一个人信用最直接的数据,价值量最大,征信机构也是最为看重这类信息的。把金融信用数据整整好,征信中心也能勉勉强强算个征信中心了。

国内很多金融相关的体系搭建都是参照美国模式,征信也不例外。央行也想参照美国模式弄个征信管理局(美国是三大征信管理局)汇总数据,然后一堆征信公司加工数据。既然征信中心搭建好了,就等着征信机构来加工这些数据了,这就是发放个人征信牌照的概念,即谁有资格来加工这些数据。

央行的想法是,最核心的数据都在我这里,而且这些数据都是银行免费上传的,质量好,成本低,就像中东石油;征信机构从央行征信中心手里购买数据,加工以后向社会输出,就像石化企业,比拼技术。颁发个人征信牌照就像给石化企业配额,不是谁都有资格买石油回来加工的,因为“买到就是赚到”。

然后就是大家熟知的,央行在《征信业管理条例》和《征信机构管理办法》出台以后,2015年1月下发了《关于做好个人征信业务准备工作的通知》,让8家个人征信机构“做好个人征信业务的准备工作,准备时间为六个月”。

6个月过去以后,大家翘首以盼的个人征信牌照并未发放,到了2015年12月,央行又低调的下发了《征信机构监管指引》,告诉央行各分支机构,发了牌照以后怎么管这些征信机构。大家觉得,这样牌照马上就发了吧?

可实际情况并不如大家所料,2016年5月底,央行又下发了《征信业务管理办法(草稿)》征求意见,这时候央行纠结的内心就显露出来了。央行初衷是征信中心“卖石油”(卖数据),征信机构“搞石化”(加工数据),结果发现第一批征信机构里面,芝麻、腾讯这些个机构自己居然有“天然气”“页岩气”(自有数据),自己打通了“化工”上下游,自觉金贵的“配额”居然变成了配角,而且芝麻自己都开始有信用场景了(750分就可以走快速安检通道,700分欧元区快速签证),你说央行火大不火大。

从《征信业务管理办法(草稿)》中就能看出,央行十分反感这种做法,比如第十二条(网络公开信息采集的要求)征信机构采集个人在网络上公开的信息,除依照法律、行政法规规定公开的信息外,应当取得信息主体本人同意。基本就是对互联网背景征信公司目前做法的否定。

但是第一批总共8家,完全按照央行初衷来行事的可能也就一两家,只给这一两家发牌吗?如何向市场交代不给别的机构发牌?另外资本市场嗅觉敏锐,不少上市公司都有传言申请或者收购个人征信牌照,相关股票价格的大幅波动也引起了监管机构的关注。

在这种情况下,你说个人征信牌照还怎么发?