近年来,随着中国经济下行和去产能的双重挑战,中国资本市场未来的债务风险将暴露的更加明显。面对严峻宏观经济的形势,如何有效处置不良资产、维护金融体系稳定、降低实体经济杠杆率已成为当下热议关注的话题。

鉴于此,清科研究中心发布了《2017年不良资产投资处置报告》,从国内不良资产的投资价值切入,分析海内外不良资产处置行业的发展经验、不良资产处置行业发展趋势及前景,为不良资产处置企业、投资企业以及其他投资者提供不良资产处置行业的最新动态,使各方更早的意识到不良资产处置行业的市场空白点,寻找不良资产处置的投资机会,抓住投资发展的重要时期获得投资赢利,做出理性的经营决策和投资方式,前瞻性地把握不良资产处置行业未被满足的市场需求以及未来投资价值趋势。

目前,中国的不良资产已经进入了“存量时代”,处于快速发展阶段。不良资产的形成在一定程度上会影响企业的流动性与成长性,对总体经济增长产生消极影响,当下亟需对不良资产进行处置,给经济注入新的活力。目前,中国整个不良资产市场无论是政策上面,还是从市场信息反馈看,整个不良资产行业处于一个井喷的时代。

中国银监会披露的数据显示,截至2016年三季度末,不良贷款余额14,939亿元,比上季末增加566亿元;商业银行不良贷款率1.76%,比上季末上升0.01个百分点。商业银行不良贷款余额14,373亿元,较上季末增加452亿元;商业银行不良贷款率1.75%。中国自1999年,不良资产的主要来源为债务危机下银行体系的坏账,而近年来中国市场不良资产的来源中,中国债市也积聚了一定的风险。2016年以来,信用债(包括企业债、公司债、短期融资券、中期票据、次级债等)违约进入一个高峰期,其中钢铁、煤炭、有色等“去产能”行业占比31%。现金流崩溃的企业个体违约风险增大,进而低风险偏好导致再融资中断情况恶性循环,违约风险是今年债市中最大的风险,而煤炭、钢铁等过剩产能的上游企业,也将成为信用违约的主要主体,同时也在向其他行业范围蔓延。

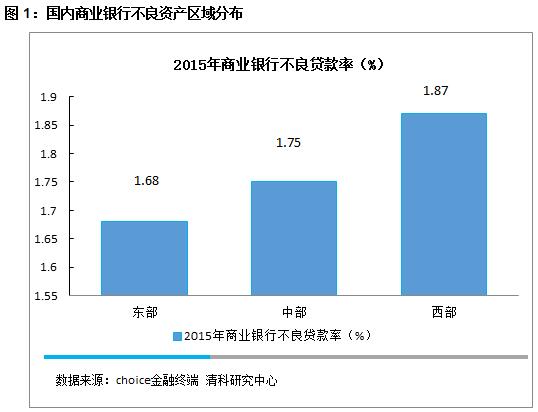

从2013年到2016年期间,不良资产分布呈现一定的区域特征,表现出从东南沿海向内陆地区蔓延的趋势。江浙地区不良资产分布集中,今年以来逐渐向中西部地区蔓延,不良资产的增长呈现由点到面的态势,仍然集中在制造业和批发零售业。对于AMC来说,目前不良资产供给已经很充沛,而随着债转股的实施,催生出了又一增长点,总规模可达万亿级别。

信用违约风险逐渐加大,国内不良资产处置需求迫在眉睫:

利率市场化进程加快,银行资产端风险偏好上升:利率市场化背景下银行存贷利差将收窄,风险偏好上升,导致资产质量下降。在利率市场化初期,银行为争夺存款竞相提高存款利率,导致负债成本上升;成本上升加大了银行的经营压力,为了对冲掉存款成本上升对利润的挤压,长期来看,银行有可能提高自身资产端的风险偏好水平,将生息资产向收益率较高,风险较高的贷款倾斜,这也将直接导致银行系统的不良率和不良贷款规模的双升。

国内宏观经济下行趋势,增大不良资产处置的需求:从国内生产总值年增长率(可比价格)来看,2016年迎来近7年的谷底,自2010年以来,我国的国内生产总值年度增长率接连走低。随着经济增速的放缓,企业盈利水平下降,一些极致运用财务杠杆的公司可能陷入困境,同时应收账款周转率变低。

信用违约爆发,钢铁、煤炭等上游行业债务违约风险加大:尽管去杠杆、去库存正在稳步推进,但是上游产业的负债状况依旧不容乐观。Wind数据显示,2016年下半年,共有2.34万亿元的信用债必须偿还,比去年增长了30%左右。其中,钢铁、煤炭、有色等“去产能”行业占比31%。现金流崩溃的企业个体违约风险增大。长期而言,中国钢铁企业将获益于政府推动的去产能和钢铁行业整合措施,但钢铁企业的债务负担仍将构成信用风险。此外,货币贬值和贸易摩擦有可能将侵蚀中国钢铁企业盈利能力。”

海外不良资产市场化管理相对成熟,国内市场逐渐意识不良资产的潜在投资价值:

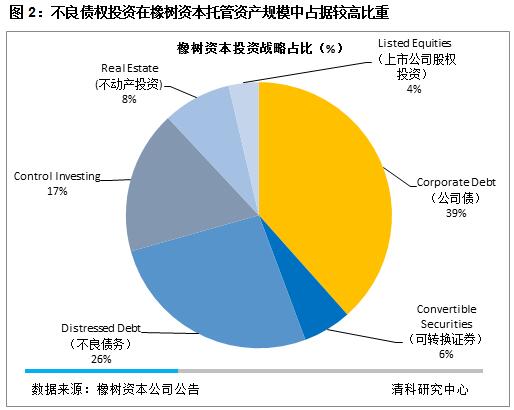

美国作为不良资产市场化管理的典范,不良资产市场主要呈现高度证券化、形成消费金融细分市场、以及存在大量不良资产专业投资机构。全球最大不良资产买家-橡树资本(OaktreeCapitalManagement)在投资组合中,包括企业困境债务、困境企业股权、困境房地产、银行不良贷款、高收益债券等资产。目前,橡树资本也是全球不良资产最大买家。截至2014年底,橡树资本不良资产方向配置规模达185亿美元,占资产总规模20.4%。

这样的投资策略下,橡树资本的长期历史业绩非常出色。数据显示,自1988年成立到2014年,橡树资本困境机会基金完全跑赢标准普尔500指数,获得23%(复利)的毛内部收益率,同时取得17%(复利)的净内部收益率。并且投资及收回资本均非常迅速。历史业绩来看,自投资期开始,平均4-4.5年即可收回投资本金,平均6.5-7年即可收回全部投资收益。

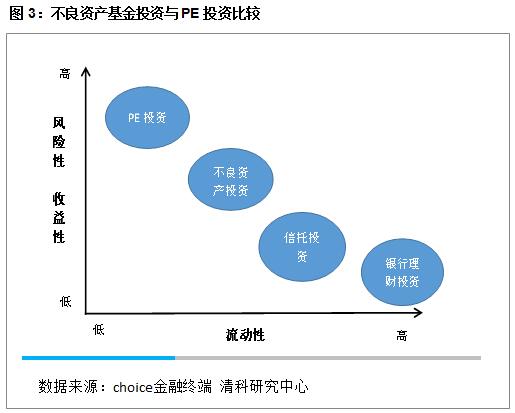

不良资产基金投资专业度要求更高,但相对PE投资周期较短:

不良资产投资和PE投资的差异比较明显。首先,不良资产投资要求投资后很快回收现金,周期比私募股权投资要短;其次,不良资产投资市场对专业度的要求更高,成熟投资机构对风险的管理能力更强;再次,不良资产投资是逆周期投资,一般经济下行周期的底部是不良资产投资的黄金阶段;最后,在中国目前不良资产投资的发展还非常不充分,机构投资者刚刚开始配置相关类型的资产。相对来说,不良资产投资在收益性、风险流动性方面,相比其他主流理财产品有一定的优势。

结语

不良资产在处置时会经过价值重估这一过程,通过合理的,科学的手段重估定价,重新整合,追加投资等,不良资产可以“变废为宝”,实现其投资价值。投资者可以在不良资产价格处于低位时购买,待经济周期上升时出售,实现盈利。部分负债企业,由于受到行业周期的影响,企业现金流出现异常,银行贷款不能按期偿还,于是被银行列入不良资产行列。这部分企业往往还具有正常生产经营的能力,只是在行业寒冬环境下无法实现现金回笼,对于这样的企业,一旦度过行业寒冬期,就能实现资金正常流通。

在成熟市场上,不良资产投资是另类投资的一个大类。在中国,大量的货币正在追逐相对较少的投资机会。在另类资产中,投资机构对于房地产、私募股权、对冲基金相对配置较多,对不良资产配置较少。随着债转股和商业银行剥离不良贷款资产的深入推进,以及A股市场上越来越多的ST公司破产重组,嗅觉灵敏的投资人正在迅速布局不良资产投资市场。未来我们也许可以看到,在特殊资产这个市场上会出现更加丰富的投资产品。