百晓生

百晓生一、已发行产品总体情况

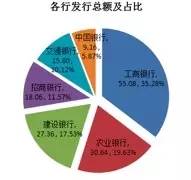

2016年不良资产证券化试点重启,试点总额度为500亿元。工、农、中、建、交和招行6家银行作为首批试点,全年累计发行14单不良资产支持证券,发行总额156.10亿元,涉及基础资产债权本息510.22亿元。

从各行发行产品的时间分布上来看,集中在7月、9月和12月,这三个月合计发行10单,发行规模占全年的83.45%。

二、已发行产品结构性分析

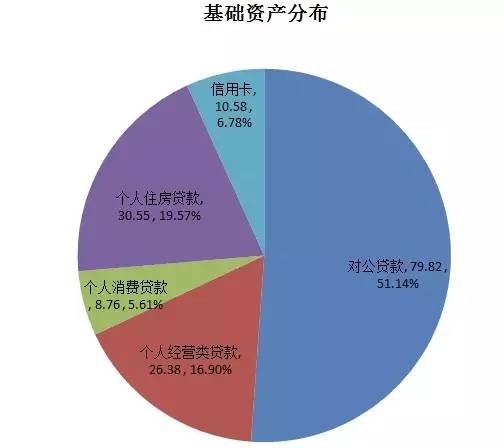

从已发行产品的基础资产看,对公类不良资产支持证券7单,发行总额79.82亿元,累计处置不良资产本息合计301.53亿元。个人类不良资产支持证券7单,发行总额76.28亿元,累计处置不良资产本息合计208.69亿元,基础资产覆盖个人经营类贷款(小微企业贷款)、个人消费类贷款、个人住房类贷款、信用卡等。

1.对公类产品结构性分析

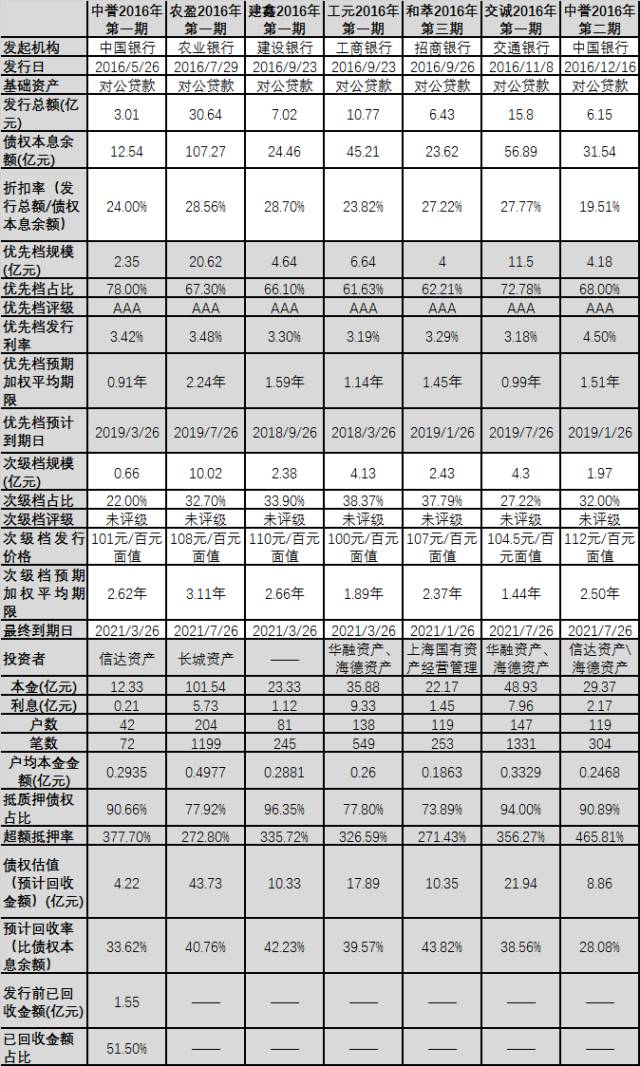

7单对公类不良资产支持证券基本情况如下表:

(1)发行折扣率

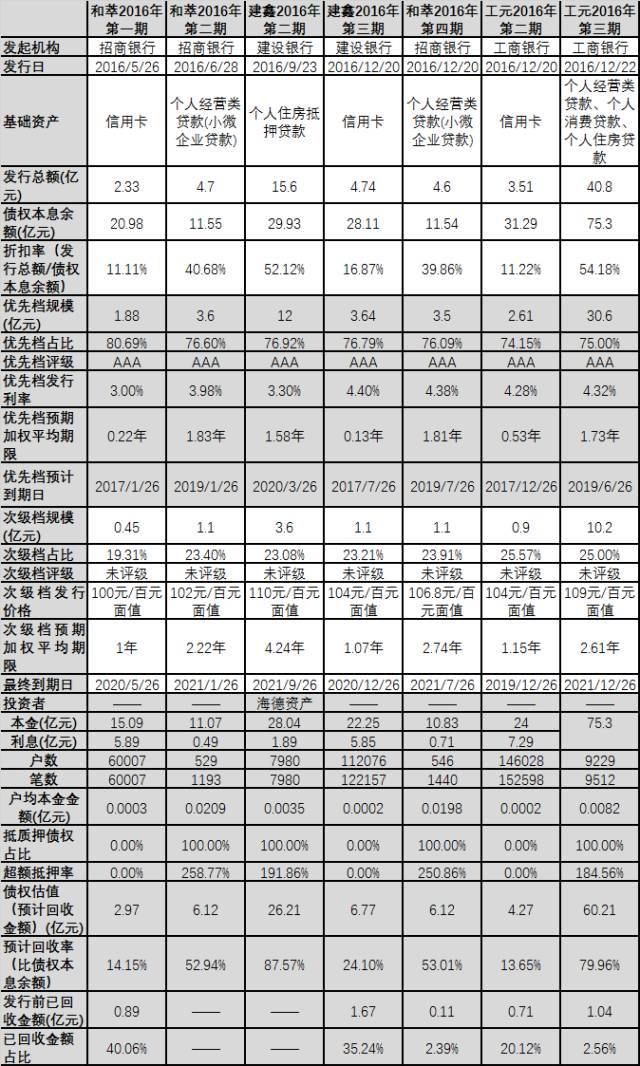

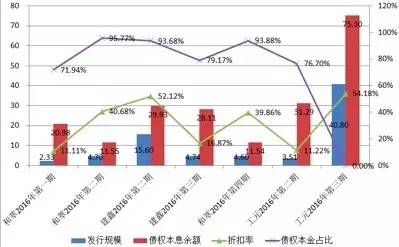

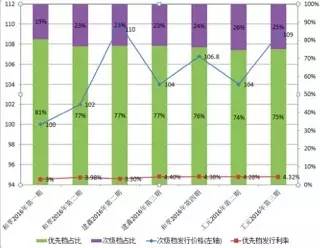

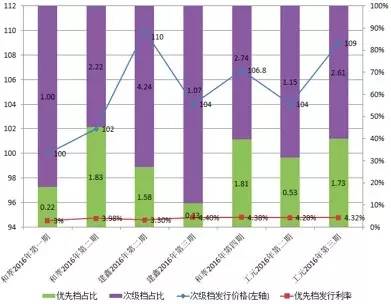

7单对公类不良资产支持证券的平均发行折扣率为26.47%,发行规模最大的是“农盈2016年第一期”,发行规模30.64亿元,债权本息余额107.27亿元,发行折扣率28.56%;发行规模最小的是“中誉2016年第一期”,发行规模3.01亿元,债权本息余额12.54亿元,发行折扣率24.00%。

注:发行折扣率指发行总额/债权本息余额

(2)抵质押情况

7单对公类不良资产支持证券的平均抵质押债权占比为84.00%、平均预计回收率38.90%,高于平均发行折扣率12.43个百分点。抵质押债权占比最高的是“建鑫2016年第一期”,抵质押债权占比96.35%,预计回收率42.23%(高于折扣率13.53个百分点);抵质押债权占比最低的是“和萃2016年第三期”,抵质押债权占比73.89%,预计回收率43.82%(高于折扣率16.60个百分点)。

注:抵质押债权占比=抵质押覆盖的的债权本息金额/债权本息余额;预计回收率=预计回收金额/债权本息余额

(3)优先档/次级档发行价格

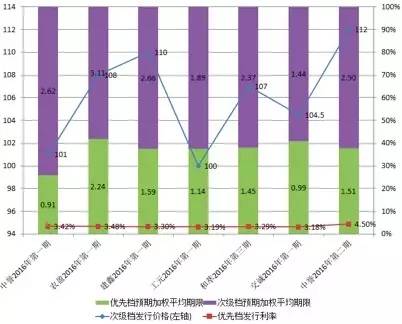

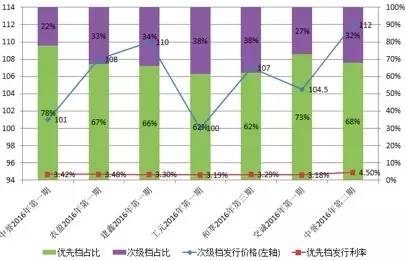

7单对公类不良资产支持证券的优先档平均发行利率为3.48%,次级档平均发行价格106元,两档价格最高的均系12月发行的“中誉2016年第二期”,优先档发行利率为4.50%为,次级档发行价格为112元。次级档的发行价格与次级档比例成正向关系,除“工元2016年第一期”没有溢价发行外,一般次级档比例大的,次级档发行价格要高些,例如:次级档比例第二的“和萃2016年第三期”,次级档发行价格为107元,次级档比例最小的“中誉2016年第一期”,次级档发行价格仅为101元。

注:次级档发行价格为*元/百元面值

(4)预计回收时间

从7单对公类不良资产支持证券从预计回收时间与发行价格的关系看,次级档预计回收时间越长的,发行价格要越高些,例如:次级档预计回收时间最长的“农盈2016年第一期”为3.11年,次级档发行价格为108元,次级档预计回收时间第二长的“建鑫2016年第一期”为2.66年,次级档发行价格为110元。

2.个人类产品结构性分析

7单个人类不良资产支持证券基本情况如下表:

(1)发行折扣率

7单个人类不良资产支持证券的平均发行折扣率为36.55%,个人消费类贷款的平均发行折扣率最高为54.18%,其次为个人住房类贷款53.11%、个人经营类贷款48.30%,信用卡的平均发行折扣率最低为13.16%。从单个产品看,发行规模最大的是“工元2016年第三期”,基础资产涵盖了个人经营类贷款、个人消费贷款、个人住房贷款三类资产,发行规模40.80亿元,债权本息余额75.29亿元,发行折扣率高达54.18%;发行规模最小的是“和萃2016年第一期”,基础资产为信用卡,发行规模2.33亿元,债权本息余额2.98亿元,发行折扣率仅为11.11%。

注:发行折扣率指发行总额/债权本息余额;

因“工元2016年第三期”是混合资产包,按照债权占比计算三类资产对应的发行规模及发行折扣率;因“工元2016年第三期”的债权本金无法从发行文件中获取,故上图显示为零。

(2)抵质押情况

7单个人类不良资产支持证券的平均抵质押债权占比为61.49%、平均预计回收率53.98%,高于平均发行折扣率17.43个百分点。“和萃2016年第一期”、“工元2016年第二期”、“建鑫2016年第三期”三单的基础资产是信用卡,抵质押债权占比为0%,预计回收率和平均发行折扣率也相对最低。其余四单的抵质押债权占比均为100%,但预计回收率和平均发行折扣率差异较大,“建鑫2016年第二期”预计回收率最高为87.57%(高于折扣率34.45个百分点);“和萃2016年第二期”预计回收率最低为52.94%(高于折扣率仅14.30个百分点)。

注:抵质押债权占比=抵质押覆盖的的债权本息金额/债权本息余额;预计回收率=预计回收金额/债权本息余额

(3)优先档/次级档发行价格

7单个人类不良资产支持证券的优先档平均发行利率为3.95%,次级档平均发行价格105元,其中“建鑫2016年第三期”优先档发行利率最高为4.4%,“建鑫2016年第二期”次级档发行价格最高为110元。从次级档的发行价格看,总体上次级档比例略大的,次级档发行价格也要略高些,例如:“工元2016年第三期”次级档比例25%,次级档发行价格为109元,而“和萃2016年第一期”次级档比例19%,次级档发行价格没有溢价,仅为100元。

注:次级档发行价格为*元/百元面值

(4)预计回收时间

从7单个人类不良资产支持证券从预计回收时间与发行价格的关系看,次级档预计回收时间越长的,发行价格要越高些,例如:次级档预计回收时间最长的“建鑫2016年第二期”为4.24年,次级档发行价格为110元,次级档预计回收时间最短的“和萃2016年第一期”为1年,次级档发行价格为100元。

根据上述分析,可以认为不良资产支持证券的发行价格与发行规模、债权金额没有必然关系,却与抵质押债权占比存在正向关系;优先档的发行定价与优先档比例并没有必然的联系,与预计回收时间的关联性也不是很大,跟发行当期的债券市场价格有比较大的相关性。次级档的发行价格与次级档比例成正向关系,一般次级档比例大的,次级档发行价格要高些。次级档的发行价格还跟预计回收时间成正向关系,一般次级档预计回收时间越长的,发行价格要高些。

三、关键技术分析

1.基础资产要求

已发行产品的基础资产风险分类均为次级、可疑和损失类,不能含关注类资产(目前关注类资产尚无出表渠道),也不能与正常类资产构建混合资产包。除“工元2016年第三期”是个人类贷款的混合资产包外,其他13单都是单一资产包,构建混合资产包存在内部协调、尽调估值、评级定价等方面的难度和问题。另外,理论上已核销资产、抵债资产也可以组包,但因其无法缓解银行表内不良压力,此类产品尚未见发行。

2.次级投资安排

首先,不良资产证券化的投资者以银行间债券市场主体(包括银行、券商、保险、基金、AMC、财务公司等)为主,并且只允许合格机构投资者(必须在中债登取得开户资格)参与,尚未向个人理财资金开放。社会投资者可以通过AMC等进行通道投资,但由于需要承担比较高的投资成本。在高成本、高风险的情况下,目前次级投资者主要还是以资金成本低、风险承受能力强、资产处置能力强的国有或地方AMC为主。“和萃2016年第三期”的次级投资者引进了上海国有资产经营管理有限公司,“工元2016年第一期”、“建鑫2016年第二期”两单的次级投资者引进了海德资产管理有限公司,这对于扩大次级投资者范围起到很好的示范作用。

其次,次级投资的交易结构设计影响发行配售及最终发行价格。次级档发行价格除了跟次级档比例、预计回收时间成正向关系外,还跟发行方交易结构设计、收益分成安排等有很大关系。发行方除了5%自留部分外,是否可以适当提高自留比例进而提升次级档发行价格值得进一步探讨(提高自留比例是对优先投资者的保护,也会适当降低了定价难度和风险);但若收益自留安排较多就会影响会计出表(即“真实出售”),监管部门也强调“穿透原则”,不允许通过嵌套方式间接或直接地用本行自营或理财进行对接,若向下穿透投资机构和资金来源,回表的风险较大。

最后,建议可提前寻找和积极营销次级投资者,比如在资产筛选前就接触次级投资者,了解次级投资者的意向和愿望,参与尽职调查和交易结构设计,等等。发行方作为贷款服务机构,可以通过收取超额服务费来实现超额收益(收益自留),目前大多采取“基本服务费+超额服务费”的方式,基本服务费一般为处置收入的1%,超额服务费为支付完“次级档资产支持证券固定资金成本”后剩余金额的80%部分。针对资金实力相对较弱、但期望收益较高的高杠杆投资者而言,在目前主流采取优先、次级两层交易结构的情况下,可以通过对优先档再分层,分多层的方式区分不同的预期收益率;也可以通过同次级投资者商定收益分成来实现不同偏好投资者的收益期望。

3.尾包处理

已发行产品基本上都设置了不合格资产回购条款,并有5单产品设置了清仓回购条款,即当资产(或资产支持证券)的未偿本金余额将至初始起算日资产池余额的10%或以下,发行人可以实施清仓回购。当然,若后期贷款回收情况比预计的差,可以经资产支持证券持有人大会决议提前终止信托并清算,若发行人不想实施回购,也不想继续作为贷款服务机构,发行人可以与次级投资者签订贷款服务合同并由次级投资者以公允价值从受托人处受让剩余资产,以此妥善解决尾包。

4.估值与发行定价

通常根据基础资产特征以及入池资产数量来确定尽职调查和估值程序,对公贷款一般采取逐户尽调和估值,个人经营类贷款(小微企业贷款)、个人消费类贷款、个人住房类贷款、信用卡等普遍采取分组(按照金额、逾期天数、担保方式等特点进行不同组别)抽样的方式进行尽调和估值。

具体尽职调查方法上,除了逐户或对抽取样本进行现场尽调外(主要方式是查看资产信贷档案、实地走访抵押物,对银行相关人员进行访谈等),信用卡还采取了历史回收数据尽调(历史回收数据拟合)以及催收机构尽调(电话访谈和现场访谈)等方式。

现场尽职调查程序上,可以采取“分行尽调+中介尽调”两轮尽调方式,也可以采取一轮尽调方式。中介公司尽调一般包括评估公司(信用卡可以为主承销商)、评级公司。法律顾问一般不参与估值,针对基础财产出具法律尽职调查报告和法律意见书,并负责起草项目有关的相关法律文件。

资产估值方法上,根据尽职调查取得信息和数据,通过测算现金流来预计回收金额,主要包括对抵质押物、借款人、保证人、查封物等的变现回收价值判断(信用卡采取历史回收数据拟合计算来综合计算预计回收金额)。

预计回收时间的计算主要依据法律诉讼进度,对于尚未起诉的,一般处置回收时间在3-5年,对于已进入法律程序的,一般处置回收时间在1-3年,并结合项目具体情况及所在地方司法环境进行调整;信用卡等采取历史数据建立的回收率和回收时间模型来进行预测。

最终的资产估值,需要发行团队间(包括发行方、评估公司、评级公司、法律顾问等在内)相互沟通,对收集的尽职资料和信息进行整合整理,对具体的估值方法和估值依据进行讨论,达成基本一致的意见。评级公司结合资产估值结果、估值交易结构、发行方的资信状况等情况,采取评级模型进行测算和分析对优先档进行评级(最终的评级结果需要得到中债资信确认)。

5.增信措施

常用的增信方式分为外部增信措施和内部增信措施,外部增信措施主要包括:第三方流动性支持、第三方信用担保、第三方购买承诺、金融保险差额补足承诺、回购承诺等。内部增信措施主要包括:优先/次级档结构安排,超额抵押设置、流动性储备账户、超额利差账户、保证金账户、信用触发机制等。

已发行产品均采用多重增信方式,并且除了“和萃2016年第一期”、“建鑫2016年第三期”两单以内部增信措施为主外,其他12单都设置了除发行人之外的次级投资者作为外部流动性支持。“和萃2016年第二期”还要求作为外部流动性支持的次级投资者的主体长期信用等级要达到AAA级,另外,“建鑫2016年第一期”还引进了第三方增信机构中证信用增进股份有限公司提供流动性支持,当发生流动性支持触发事件时,流动性支持机构须提供约定金额的流动性支持款项,并取得相应份额的特别信托受益权。

内部增信措施方面,大多采用优先/次级档结构安排、流动性储备账户、信用触发机制等三种方式。其中信用触发机制是指一旦事先设定的相关“违约事件”触发,将引致基础资产现金流的支付机制重新安排,即由正常的每期兑付转变为清算兑付。另外,14单产品中有6单在发行前已回收了部分金额,其中“中誉2016年第一期”发行前已回收1.55亿元,占发行规模3.01亿元的52%,“和萃2016年第一期”发行前已回收0.89亿元,占发行规模2.21亿元的40%。

6.中介服务机构及服务费用

发行不良资产支持证券的服务机构主要包括受托机构、资金保管机构、主承销商(联席主承销商)、登记托管机构、信用评级机构(双评级)、律师顾问、会计(税务)顾问、资产评估公司、财务顾问、资产服务顾问(既流动性支持机构)、贷款服务机构。

服务机构的选聘需要符合相应选聘标准,由发起人通过集中采购程序来选聘受托机构,贷款服务机构通常由发行人担任,资产服务顾问(既流动性支持机构)从发行人之外次级投资者中选聘,资金保管机构、主承销商(联席主承销商)、信用评级机构(双评级)、律师顾问、会计(税务)顾问、资产评估公司、财务顾问等其他机构通常由受托人选聘。中介服务费用上,一般受托机构、资金保管机构、主承销商(联席主承销商)等按照比例收费,其他机构按照定额收费(其中资产评估公司会根据尽调项目数量按户收费)。

7.制定专门办法及贷款服务政策

为确保资产支持证券现金流以及投资者收益偿付,更好地做好贷款服务,发行方在基本服务费用、获得超额服务费之外,可以通过制定专门的考核办法或清收奖励办法,动员发挥内、外部资源推进清收处置。

8.公告、税收、资料交割等其他问题

已发行产品均安排了权利完善事件和权利完善通知,包括权利转让通知安排(采取向贷款义务人发送债权转让通知方式)、办理抵押转移登记(建行考虑法律支持以及现实变更登记困难,约定信托设立时暂不办理),权利完善安排设计的相关费用由委托人承担。

发起人作为贷款服务机构收费的处置费用主要包括自初始起算日起产生的对债务人以及其他第三方提起诉讼或仲裁以及申请强制执行资产,或通过其他方式进行处置时合理发生的所有成本、费用和税收。处置费用由发起人垫付,在每次支付日按照分配顺序,从处置收入从提取,一般采用以下两种分配方式:第一种,单独设置处置费用一级信托账户,处置费用在现金流入转至信托分配账户前获得偿付,通过设置费用上限的形式控制优先支付比例。第二种,不单独设置处置费用账户,而是结合实际资产池现金流分布情况,将处置费用按一定比例安排于优先档利息前、优先档本金前(或优先档本金后)进行支付。